新万博ManBetX入口可见 Costco 的职工待遇应当是高于同行的-万博max体育官网

文 | 海豚投研

咱们对 Costco 磋议的系列第一篇中,明确了 Costco 最大的稀缺性落实在两点:

1)需求端近乎无视宏不雅经济和科技周期变化的默契增长。背后的原因是 Costco 主动信守低毛利率(即涨价率)让利破钞者、专注商品性量和更抗风险的中产破钞者群体、专注食物生鲜和日用品等 “需求永续” 的品类。不求快但求走的稳、走的远的计算理念。

关连词,若只消胜在庄重但并不出众的增长,Costco 也并不及以成为通盘零卖行业内的标杆。2)在主动压降毛利率、自我闭幕后,Costco 如何通过通常优秀的供应链、门店、本钱、用度支拨的管控,取得不输同行的利润,是 Costco 公司稀缺的第二重点地点,也即咱们本篇将主要参议的问题。

以下为正文分析内容:

1、毛利低、用度率低、利润率不算低

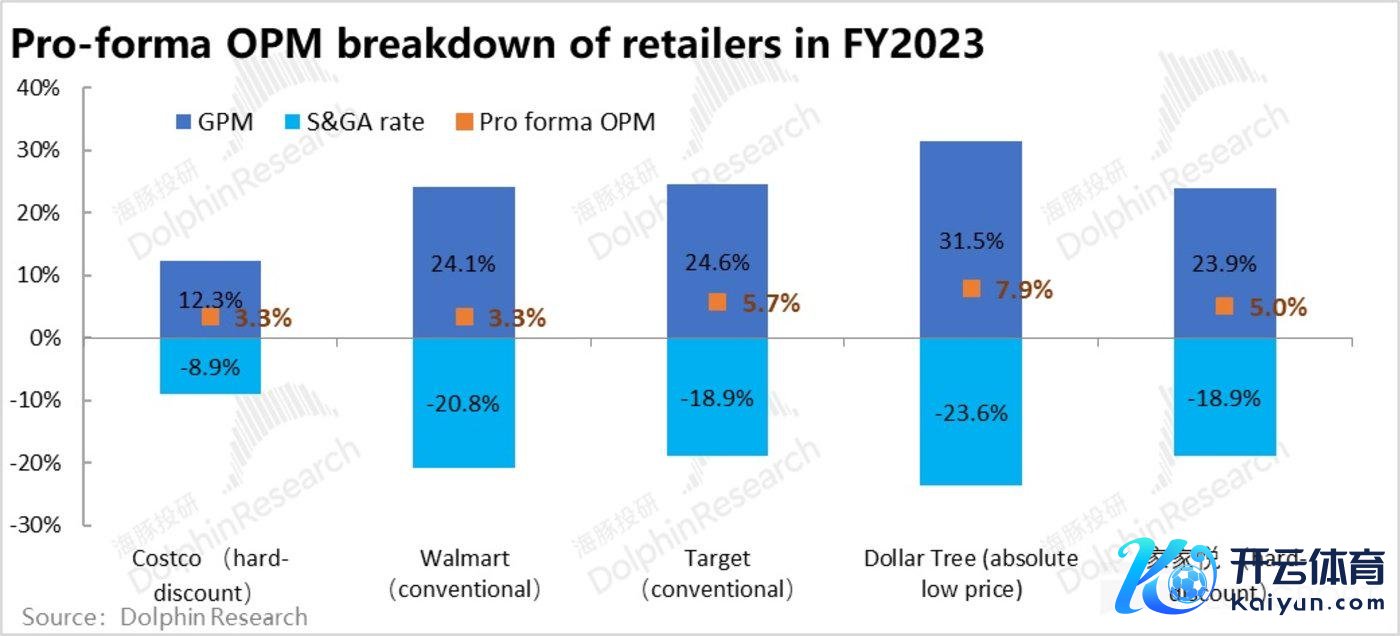

照例先从扫尾的角度开赴,以 23 财年为例,Costco在毛利率仅 10% 露面 (比较同行低 10~20pct 的闭幕下),计算费率占收入比重仅为 8.9%,而典型竞争敌手的计算费率则至少在 19% 以上。凭借于低毛利匹配的低费率,Costco 的计算利润率略高于 3%。

而其他各样型零卖业态的几个典型公司中,软扣头形状的 Dollar Tree 利润率最高、接近 8% (体现出全齐廉价商品的利润空间比较全球品反可能更高),大多半线下零卖业态的可比计算利润率大多齐在 3%~6% 之间。Costco 的利润率比较同行确乎偏低,处在区间的下限,并非差距重大的离群值。

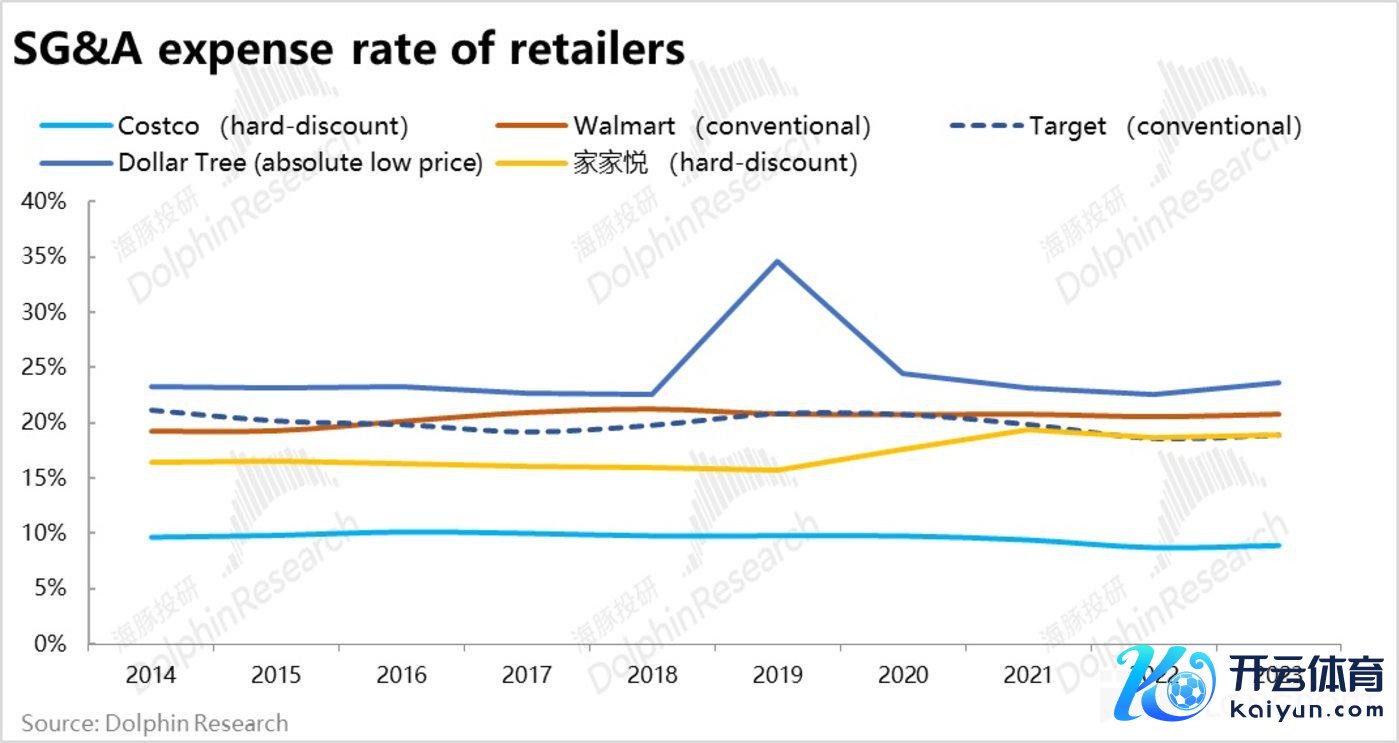

跨时刻看,线下商超零卖动作一个熟练的交易,跨业态或阛阓的各玩家的计算费率基本相对牢固,仅在其各自不同的形状和计算计谋所决定的核心水平高下有较小幅的波动。2010~2023 年间除疫情影响的 20 年外,Costco 计算三费费率一直默契在 9%~10% 的区间内小幅波动。这似乎也体现出,在计算形状不发生首要编削的情况下,线下商超的计算费率并莫得呈现出趋势性下落的空间。

由此,即引出本文的主要宗旨,粗浅来说即尝试解答 Costco 到底是如何作念到,在毛利远低于同行的情况下,计算利润率较之同行却并无断档式差距。又是如何作念到不及同行一半的用度率的同期,却能委用本色高于老例的干事质地&用户诱惑力?

2、低费率的背后竟然的 “神秘” 是超高的店效

从扫尾的角度,可以看到 Costco 的计算用度率(占收入比重)比较其他头部线下商超能低近 10pct。那么导致这并不算小的用度率差距的具体原因是什么?逻辑上,从分母和分子两个角度,用度率低一方面可能是由于全齐的效率上风,即团结门店下计算用度全齐值能作念到更低;另一可能则是全齐用度大约并不低,而是被强盛的销售所摊薄了。

由于线下商超零卖的相当一部分计算用度是相对刚性的,举例门店和诱导的租出用度或折旧,电力能源、东谈主职工资等,只消门店开业运营,那么销售额多寡,上述用度齐近乎是刚性支拨的。因此单店的视角,能匡助咱们解密 Costco“低计算用度率” 背后的原因。

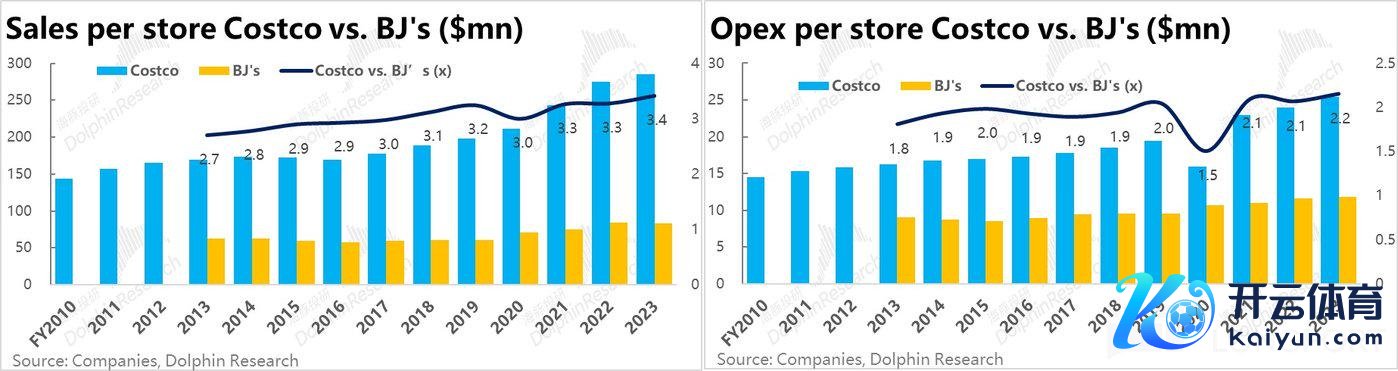

上图中,咱们比较了 Costco 与 BJ‘s wholesale(一个家以北好意思阛阓为主且 “纯血” 的会员量贩商超,属与和 Costco 的相似度最高的比对对象之一)的单店收入和计算本钱。可以看到Costco 的单店平均计算用度在 23 财年特出$2500 万,BJ’s 的单店计算用度则约为$840 万,Costco 的单店计算用度是 BJ‘s 的 2.2x,全齐层面澄莹并不低反而是较高的。况且 Costco 和 BJ‘s 的单店面积周边(齐在 10000 平以上),BJ’s 的 SKU 数目也高于 Costco,可见也并非是因 BJ‘s 的门店面积小、或供货分量少导致的单店计算用度较低。

而计算费率低于同行背后的竟然 “神秘” 是,Costco 的平均单店销售额接近$2.9 亿,达到 BJ’s 的 3.4x。即用 2 倍的单店用度干与、换来 3 倍的单店销售。换言之,Costco 并莫得在用度干与上 “吝惜、剥削”,本色是为更好的干事质地和用户体验,承担了高于同行的计算用度(后文会更详备的参议)。竟然的制胜身分是,高用度、好干事要能够换来更高的单店销售,从而摊薄较高的干与。

3、高店效背后竟然的原因是什么?

由上文可见,Costco 的制胜要津之一,是其远高于同行的单店销售智商,或者说坪效(每单元商超面积能产生的销售额)。对比同属会员式量贩扣头商超的 Costco、Sam’s 和 BJ‘s 三家的单店计算情况,可以看到Costco 的单店销售额接近 Sam’s 的 2x,特出 BJ’s 的 3x。剔除单店面积互异的影响后,坪效角度 Costco 依旧是 Sam’s 的 1.8x 和 BJ’s 的 2.6x。因为咱们需要探讨的要津问题即—究竟哪些原因导致 Costco 的单店销售和坪效劳数倍于同行?

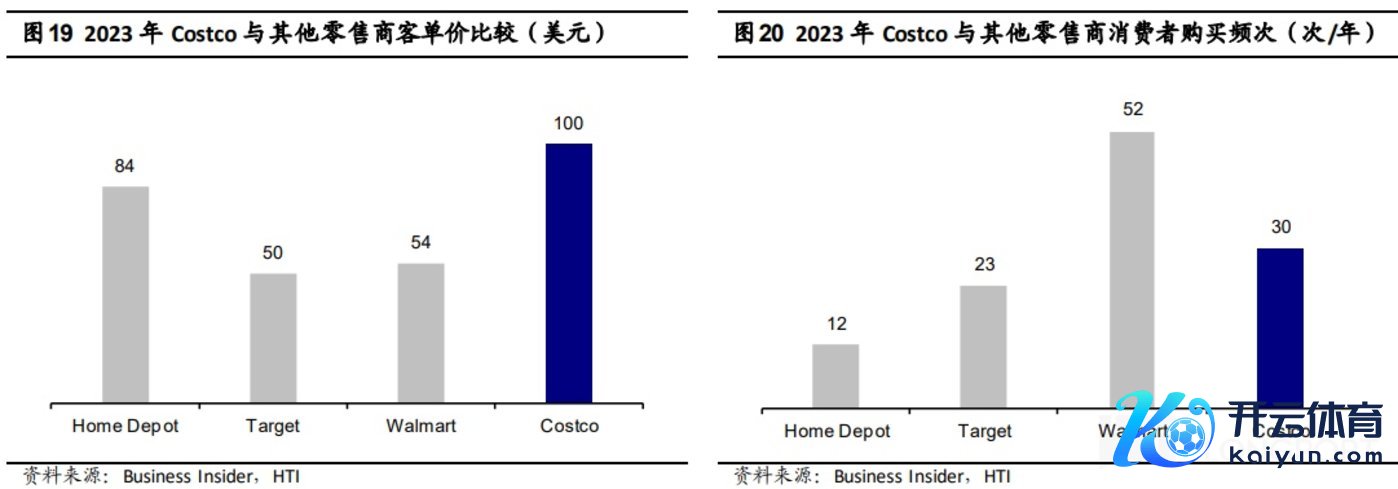

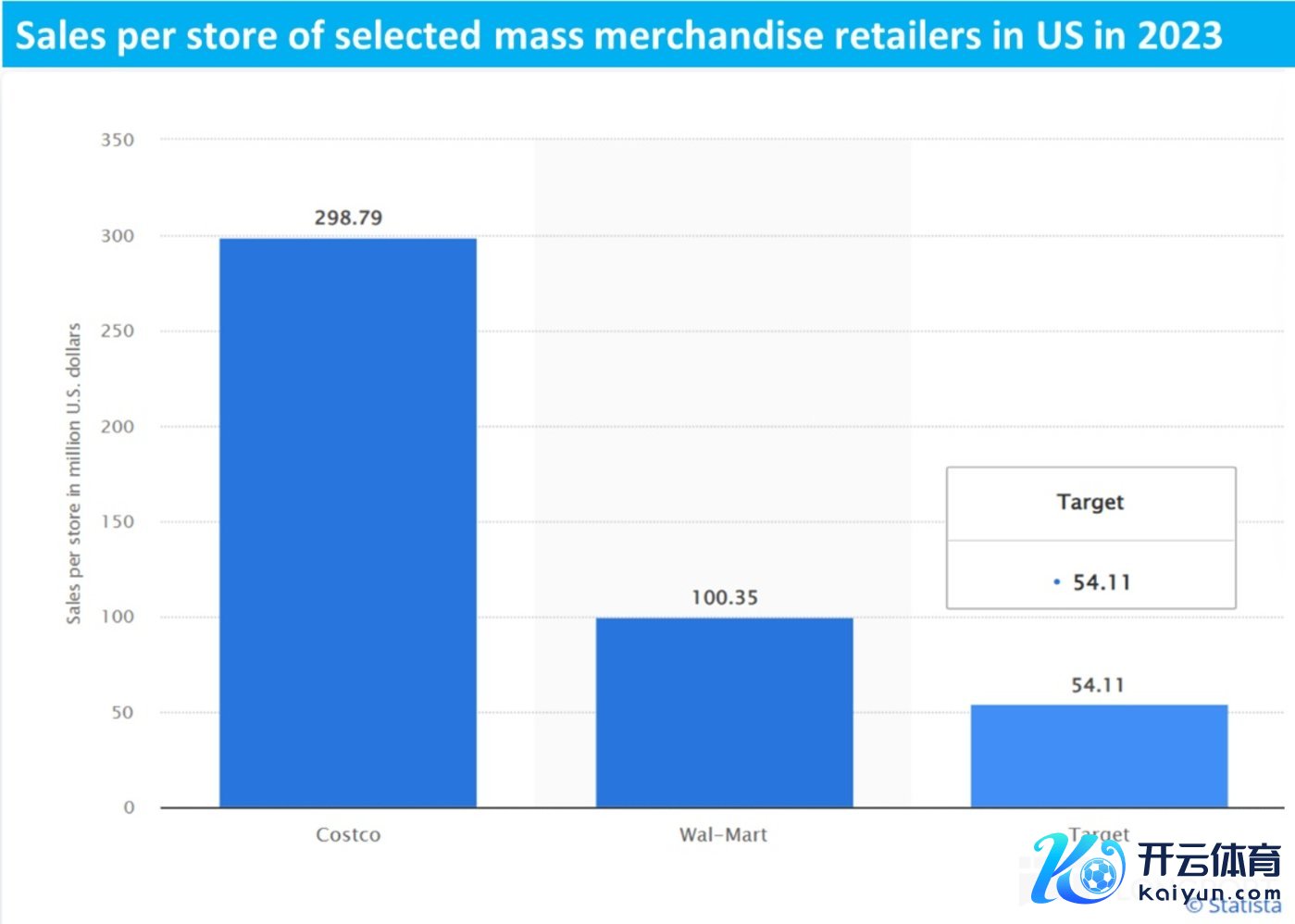

凭证下图中调研的几家典型商超的用户客单价和破钞购物频次,可见Costco 的平均单用户年度购物金额约为$3000,和 Walmart 的$2800 大体接近。关连词单店销售额上,Costco 却是 Walmart 的约 3x。

在东谈主均破钞金额本色互异不大的情况下,单店销售额却异常倍判袂,合息争释只关联词 - Costco 单个门店干事的用户数目昭彰高于其他同行,凭证数据测算大要是 Walmart 和 Target 的 2~3x。

动作交叉考据,按总付费会员数/总门店数目,确乎可见Costco 平均单店干事的会员数目约是 BJ’s 的近 3x 傍边,这和两家公司单店销售额约 3x 的互异亦然基本一致的。由此咱们可以有信心性料想,Costco 比较 Walmart 和 BJ’s 等坪效相对较高的商超,他们从单个用户上取得的营收本色是大体周边的(或者说 Costco 并莫得在客单价和破钞频次这两点上同期昭彰好于竞争敌手),形成坪效或单店销售互异的主要原因是单店障翳破钞者数目上的差距。

那该怎么息争 Costco 能异常倍于同行的单店用户数目?海豚投研合计有以下几个可能的解释:

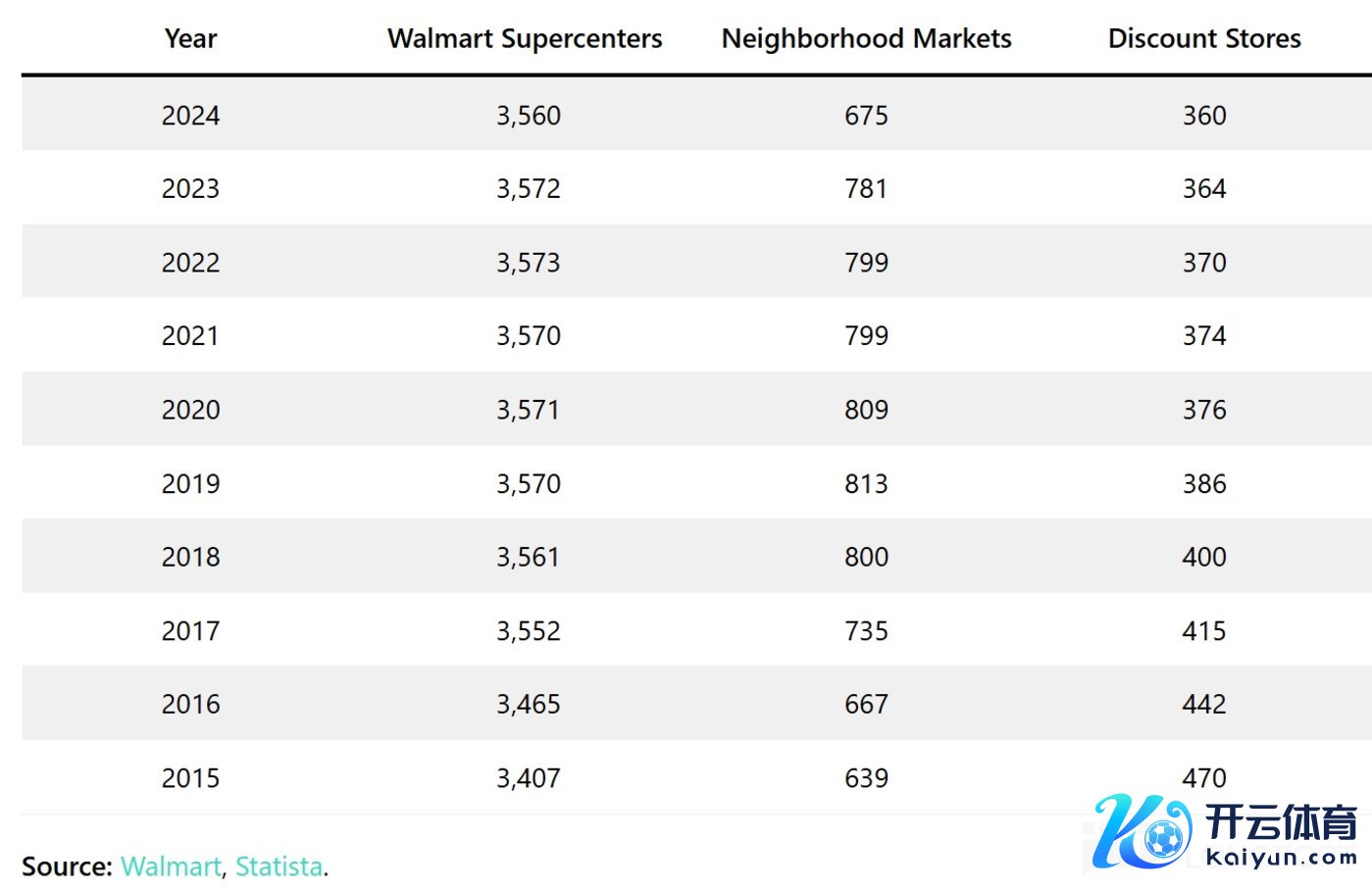

① 第一个角度,从 Walmart vs. Costco 的比较上,咱们合计门店数目或者说门店密度上的差距,很可能是形成两者单店障翳客户数目大要 2~3x 差距的主要原因。据统计,咫尺 Walmart 在好意思国的门店总额量特出 4600 家,其中大面积的超等购物中心(supercenters)数目也超 3500 家。比较之下,Costco 在全好意思的门店数目仅为 600 家傍边。可见Walmart 在好意思国的总门店是 Costco 的 7.7x,单论大店亦然 Costco 的 5.8x。

那么门店密度是如何影响单店效率的?咱们作念一个理念念假定下的景色模子,假定某 A 地阛阓共 100 个用户,通盘效户的破钞智商疏通。而除门店密度不同(按上述 7:1 的比例),Walmart 和 Costco 的干事/居品性量完全疏通,抵破钞者的诱惑力也完全疏通。因此 Walmart 和 Costco 各自取得 50 个破钞者,其总收入额也相配,但 Costco 单店干事的破钞者数目就会是 Walmart 的 7 倍。换言之,在理念念假定景色下 Costco 和 Walmart 为了获取疏通的收入,Costco 仅需付出计算 1 家门店的用度,Walmart 则需承担 7 家门店的计算用度,这澄莹会导致用度/收入比率上的重大互异。

在本质情形下,Walmart数目更多、更密集的门店障翳,虽例必会比 Costco 能触达更多的用户总量,因此本质中两者间单店用户数和销售额的互异是 1:2~3,而非理念念化的 1:7。但加密门店数目虽能匡助触达更多新用户,跟着门店总额的增长,新店边缘上拓客的效用不行幸免的会趋势性的递减,从而导致单店效应的下行,这点可谓是周知的常理。

而这亦然 Costco 数十年年来一直信守 “渐渐” 开店节律(每年新开店数目大多仅十数家)背后体现出的理念和扫尾。Costco 通过严格司法开新店的节律,奋力减弱门店之间相互侵蚀的效应,宁可有损于营收的总量,也更倾向于保证单店干事的用户数目和销售额,从而摊薄计算本钱。用大口语说,即宁可 1 家门店赚 1 份收入,也不要 10 家门店赚 3 份收入。

② 不外上述逻辑能够竖立需要的前提是,商家需要抵破钞者有弥散强的诱惑力,工夫让破钞者安静 “贪小失大”,即不需要门店去找用户,而让用户来找门店。不外,如何评价不同商超或者说零卖渠谈抵破钞者的诱惑力,是个比较难定量、准确分析的问题。但从前文说起的Costco 的单店平均运营本钱是 BJ’s 的 2x 以上,海豚投研合计,一个可能的合息争释是Costco 通过支付更多的用度和职工本钱,给破钞者提供高品性的干事,从而抵破钞者能有更强的诱惑力。

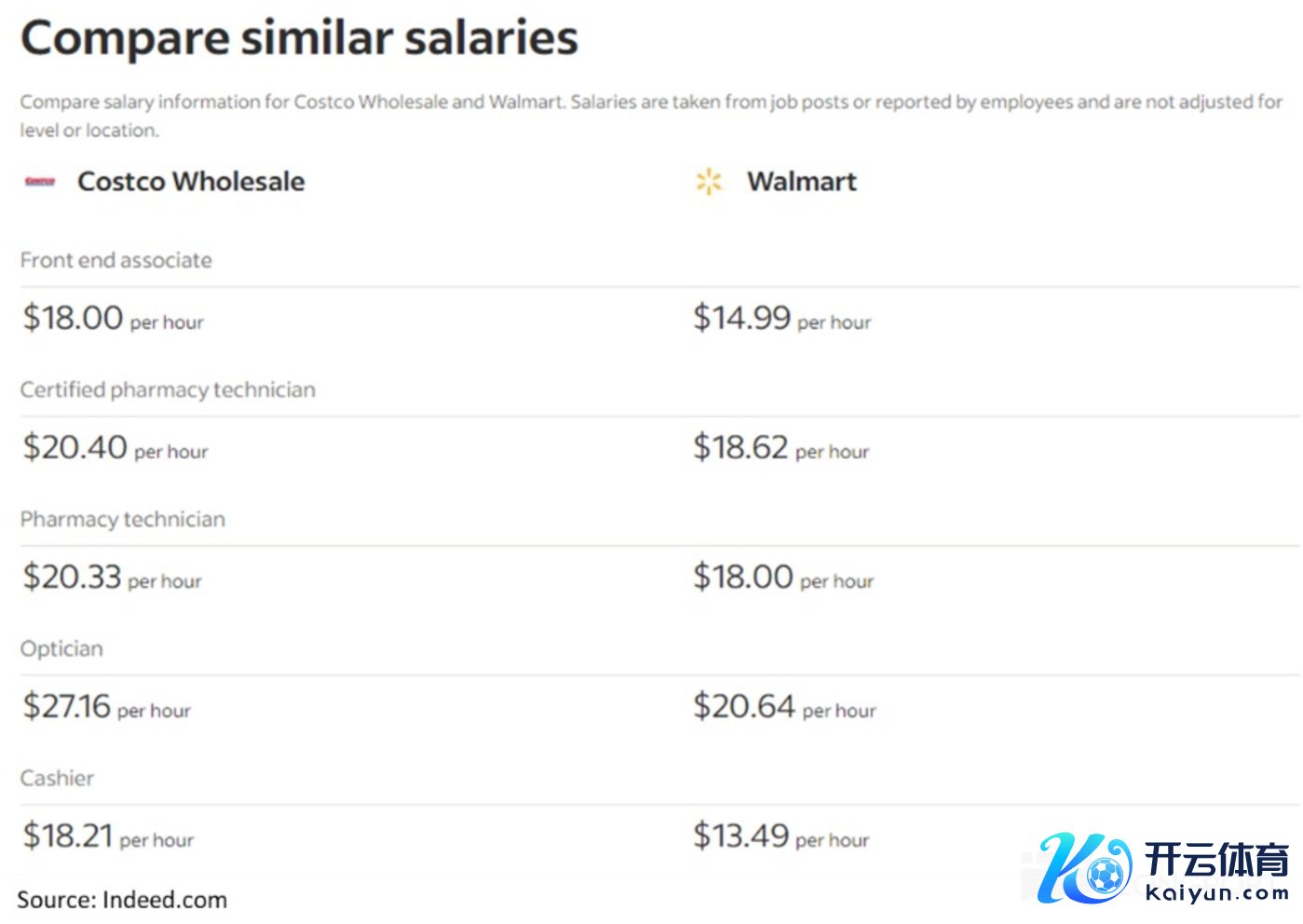

动作一个侧面考据,凭证好意思国某招聘网站的调研数据(并非官方线路数据与真实情况可能有偏差),Costco 下层职工的平均工资深广比 Walmart 逾越至少 10%~20%。可见 Costco 的职工待遇应当是高于同行的。

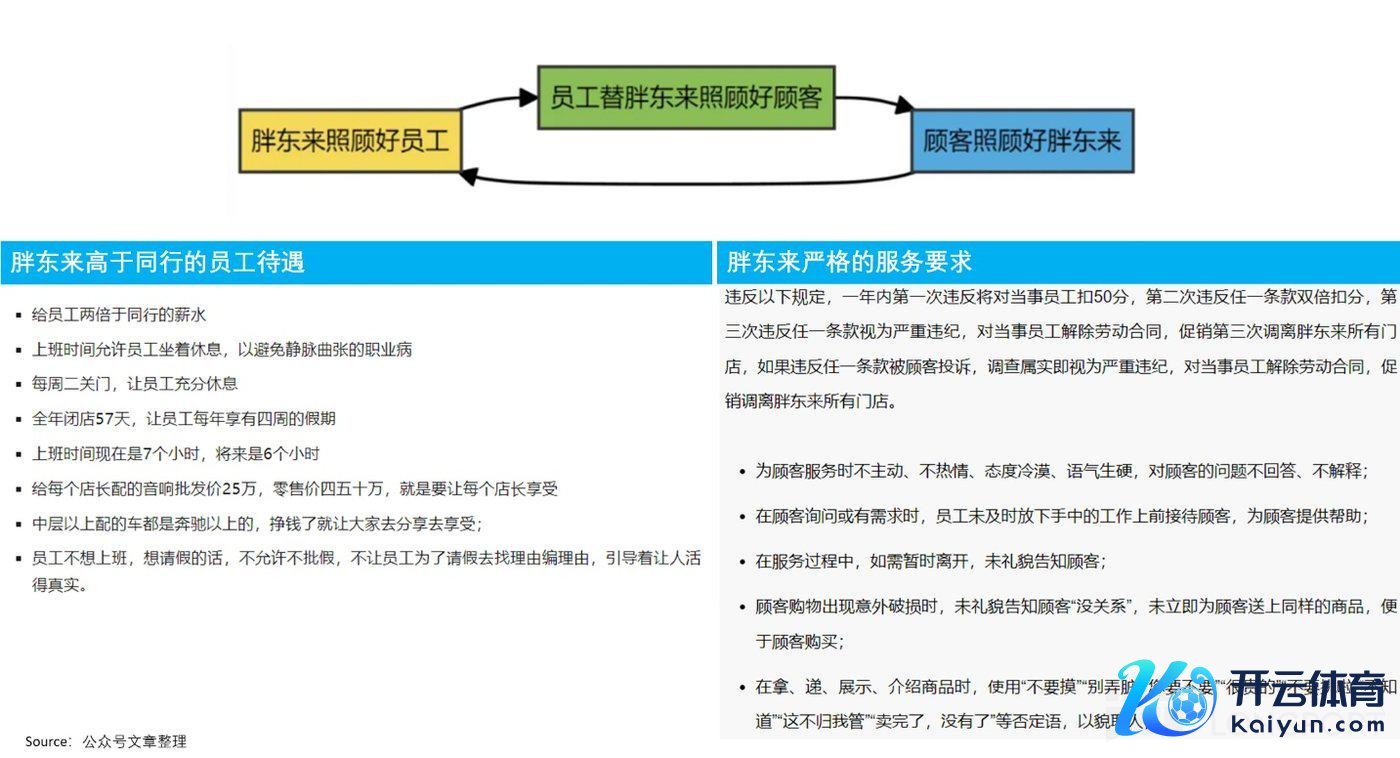

动作另一个侧面考据,“高职工待遇→优质干事&出众破钞者体验→强破钞者诱惑力/诚心度” 这套逻辑,本色在跨阛阓的中国也有案例考据 — 胖东来。

凭证相聚上对胖东来计算神志的梳理,可以看到胖东来职工的工资水平、放假时刻、和多样职工福利深广远高于同行,相当优渥。但同期胖东来对职工的干事作风和内容也有着相当严苛的要求,三次给破钞带来欠安体验即拔除左券。粗浅来说,即以高待遇、高福利动作 “干与”,确保职工群体较高的默契性和干事意愿,再通过对职工高尺度的干事要乞降照应,给破钞者提供优于同行的购物体验。在出众的干事 (天然还有廉价优质的商品) 的诱惑下,胖东来虽仅有少数几家门店,门店密度可谓极低,但腹地乃至寰宇破钞者专程去胖东来购物的情况齐相当常见。考据了 “让破钞者主动来找门店” 这一计算计谋的可行性。

从而咱们合计,领有访佛训诫理念的 Costco 很可能亦然通过访佛的计谋,齐全低门店密度&高计算用度干与、但更高的门店障翳用户数&高单店销,在反过来摊薄计算用度的 “弧线救国”。

小结上述第 2、3 小段的分析,可见和销售端 Costco 是提供品性、高价商品中的相对廉价,而非低质商品的全齐廉价访佛,用度端 Costco 也取舍的是高用度&好干事,靠更强的单店销售来摊薄用度,而非低用度&低干事,这类粗浅傲气的控费逻辑。

4、精简 SKU、给供应链减负

除了 “主动” 司法门店密度和 “东谈主找店” 带来的门店层面顶尖的店效除外,Costco 在 SKU 数目上的 “精简” 通常起了摊薄计算本钱的效用。据统计,Costco 的单 SKU 销售额约是 Sam’s 的 3.9x,比较 BJ’s / Walmart / Target 更是达到约 16x ~ 40x。 而将这差距重大的单 SKU 销售额作念个倒数,即Costco 平均单个 SKU 的供应链&照应本钱被销售额摊薄后的昭彰上风。

更直白的说,Costco 昭彰低于同行、仅 4000 傍边的 SKU 数目,分子端需要的照应本钱逻辑上就相对更低(如需要对接的供应商数目理当更少,储存运载商品中的互异点也更少),同期分母端的单店销售又 2~3x 于同行,两者共振之下就体现出 Costco 在商品采购供应链上的昭彰效率和摊薄后本钱上风。

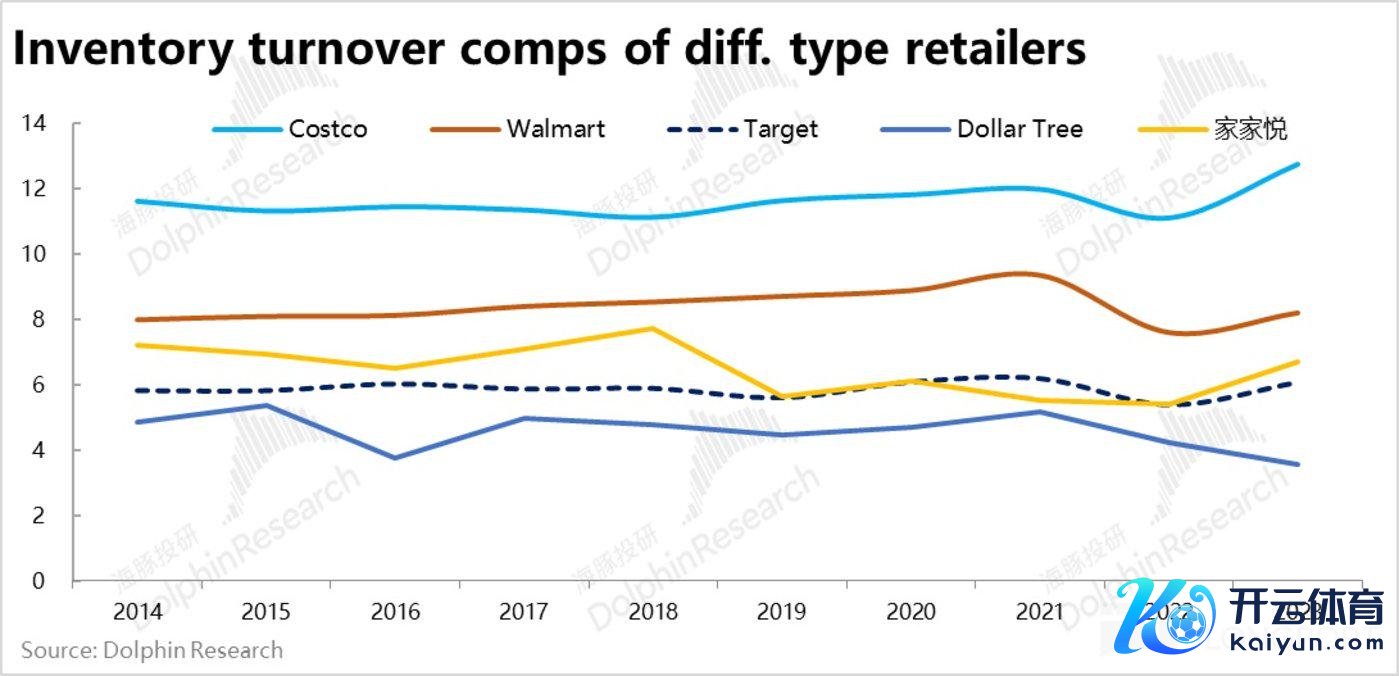

从 Costco 远高于同行的销售额/SKU 比值延迟出去,在更少的备货种类和更强的坪效下,Costco 的积年的年存货盘活率大要齐在 12x 以上,而同行则深广在 8x 以下,这意味着Costco 的存货占用资金的时刻比较同行至少低 1/3,潜在的存货亏蚀也会更少。

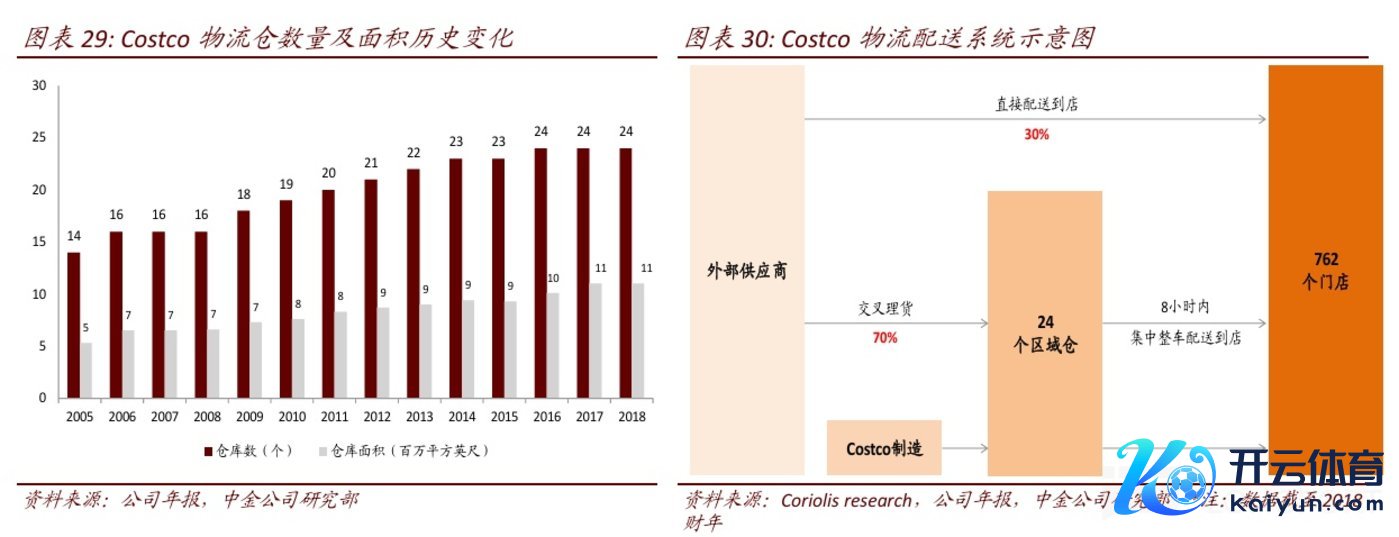

且为了进一步镌汰供应链和运载的本钱&用度,Costco 挑升搭建配套物发配送体系。如下图所示,Costco 通盘商品中仅有约 30% 的商品(可能是对时效要求较高的)径直配送到 800 家的结尾门店,占 70% 的供货则是先聚积配送到约 20 多个区域仓后,再聚积配送到结尾门店。详尽来说,行将配送的复杂度由 800 的量级压缩到了 20+,从而镌汰配送的用度。

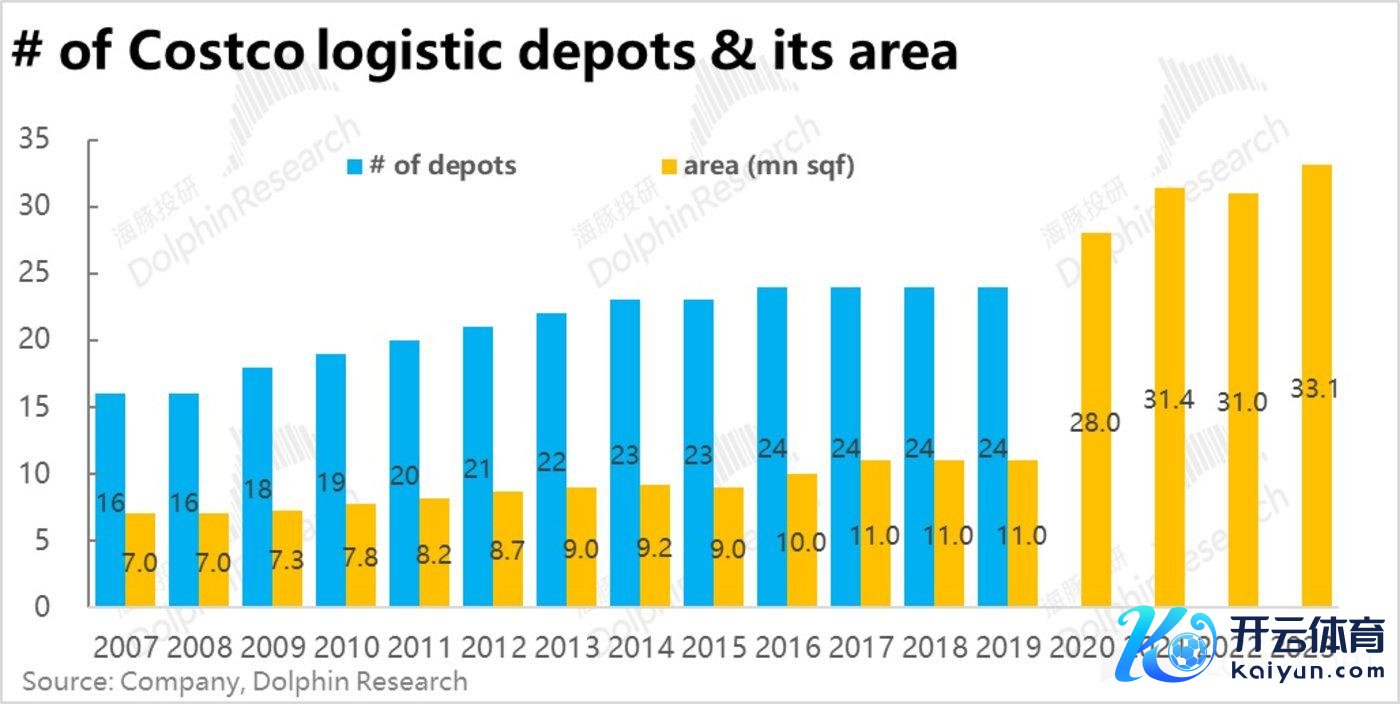

,在 07 年~19 年间,可以看到 Costco 的配送中心和面积齐大要增长了近 60%,这和同期 Costco 门店数目从 488 家增长到 783 家约 60% 的增幅接近,换言之,新增配送中心和新开门店的节律近乎 1:1 匹配的,到并莫得像海豚投研期盼的呈现践约中心增长慢于门店增长的情况。也可见 Costco 并没追求升迁单个配送中心的使命量来摊薄本钱。

相背的, Costco 在 20 年收购了 Innovel(一家物流公司),下图中也可见 2020 年配送中心的面积跳涨了 1 倍多,用以增强物发配送的效率和时效性,并搪塞 Costco 线上零卖业务的增长。

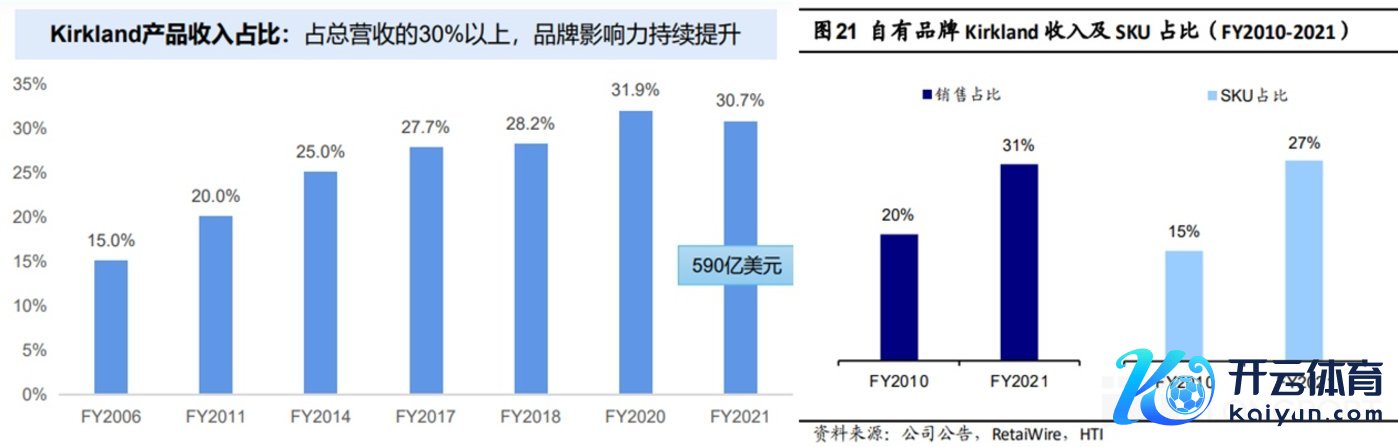

5、自有品牌占比 1/3,但并不出众

纵不雅各样零卖渠谈(不单是是商超),推出自贴牌/自有品牌商品可谓是深广操作,Costco 天然也不例外。自贴牌商品的益处包括:① 能减少供应链层级、从而镌汰后端生成本钱以及前端的售价;② 自有品牌商品一定进程上也照应了零卖渠谈商品同质化的问题,减弱了” 我有东谈主也有” 的同质化问题,故意于用户粘性。从扫尾上看,Costco 自有品牌 Kirkland 所占的收入和 SKU 比重齐已在 30% 傍边。全齐角度看,Costco 在自贴牌商品的扫尾还算可以。

但相对来看,横跨各样零卖行业(包括全球商超、会员扣头、10 元店、药房等),Costco 约 30% 的自贴牌商品比重只可说是一般水平。比较之下 Aldi 的自贴牌商品占比高达 70%~80% 傍边。因此 Costco 在自贴牌商品看起来并无昭彰的出彩之处。

6、自建物业、开店慢但胜在不交租

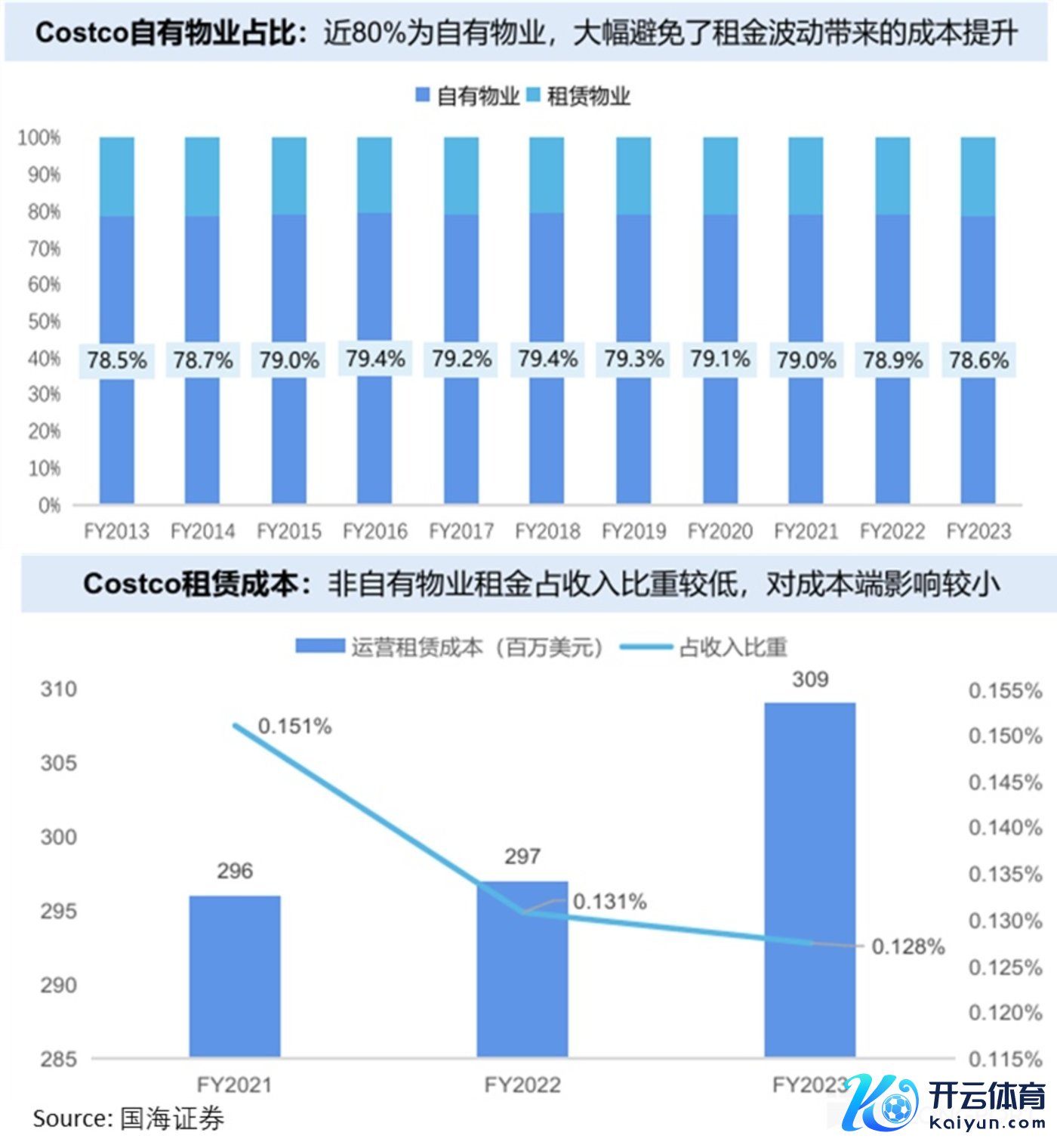

前文已说起过, Costco 尽管范围和市值节节攀升,但每年新开门店数目大多半年份一直保捏在 20 家以内。保守的开店节律本色在本钱&用度端也有孝顺。Costco 的门店物业中有近 80% 是自有钞票, 况且相当情况下 Costco 是我方进行地盘选址、拍卖、教养门店,所需时刻跨度远高于租出建成的物业,由此可见,Costco 开店节律昭彰偏慢也确乎有客不雅要求的制约。

比较轻钞票形状下,通过租出形状能快速拓展并减少前期资金干与的压力,Costco 又逆势取舍将形状作念重,一如既往追求走得稳而非走的快。不外Costco 绝大多半物业属自有,也大幅镌汰了公司受虽时刻和通胀走高的门店租出本钱的影响。据公司线路,Costco 的租出本钱仅占营收的不及 0.15%,比较之下,一般商超的约 15%~20% 的共计算用度中,门店租出本钱一般就占到低个位数%(举例 2%~5%)。换言之,在自有物业折旧期事后,仅门店租出本钱这项,就能为 Costco 挤出小几个百分点的利润空间。

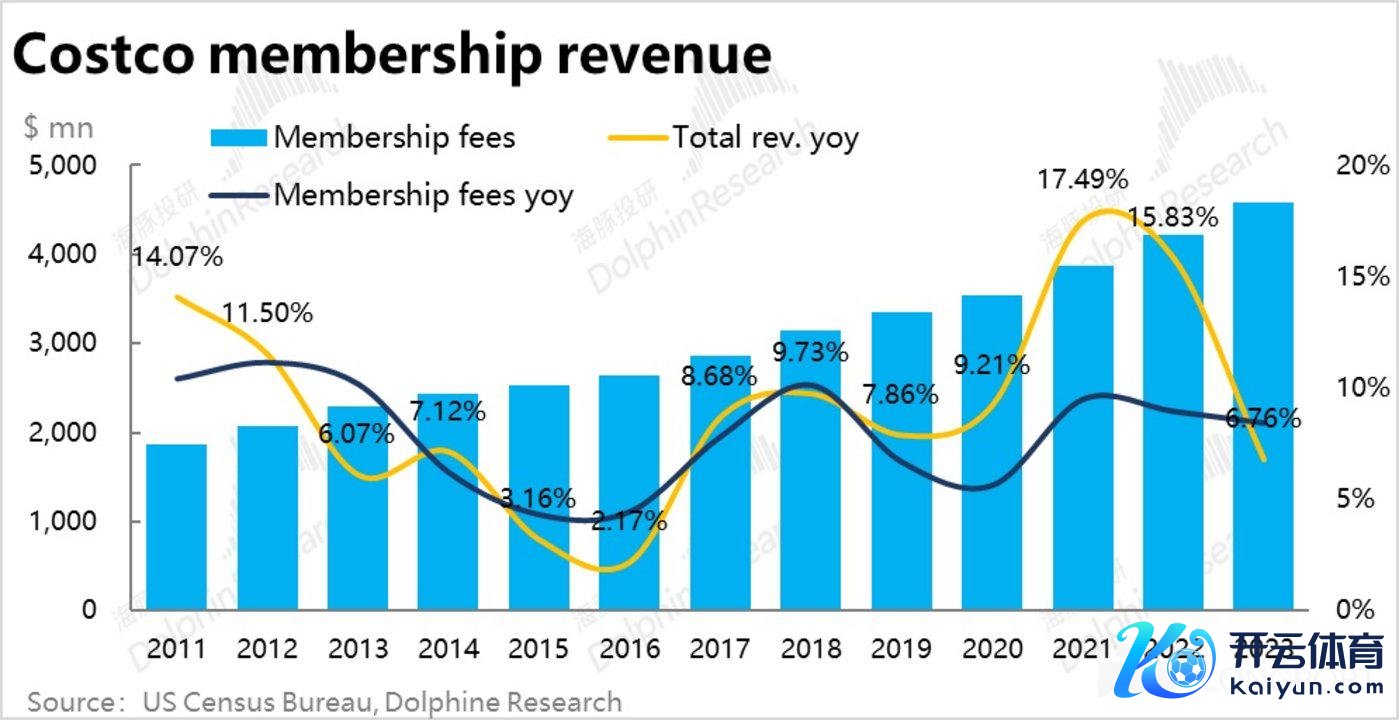

7、会员费收入 -- 利润的添头和 “默契剂”

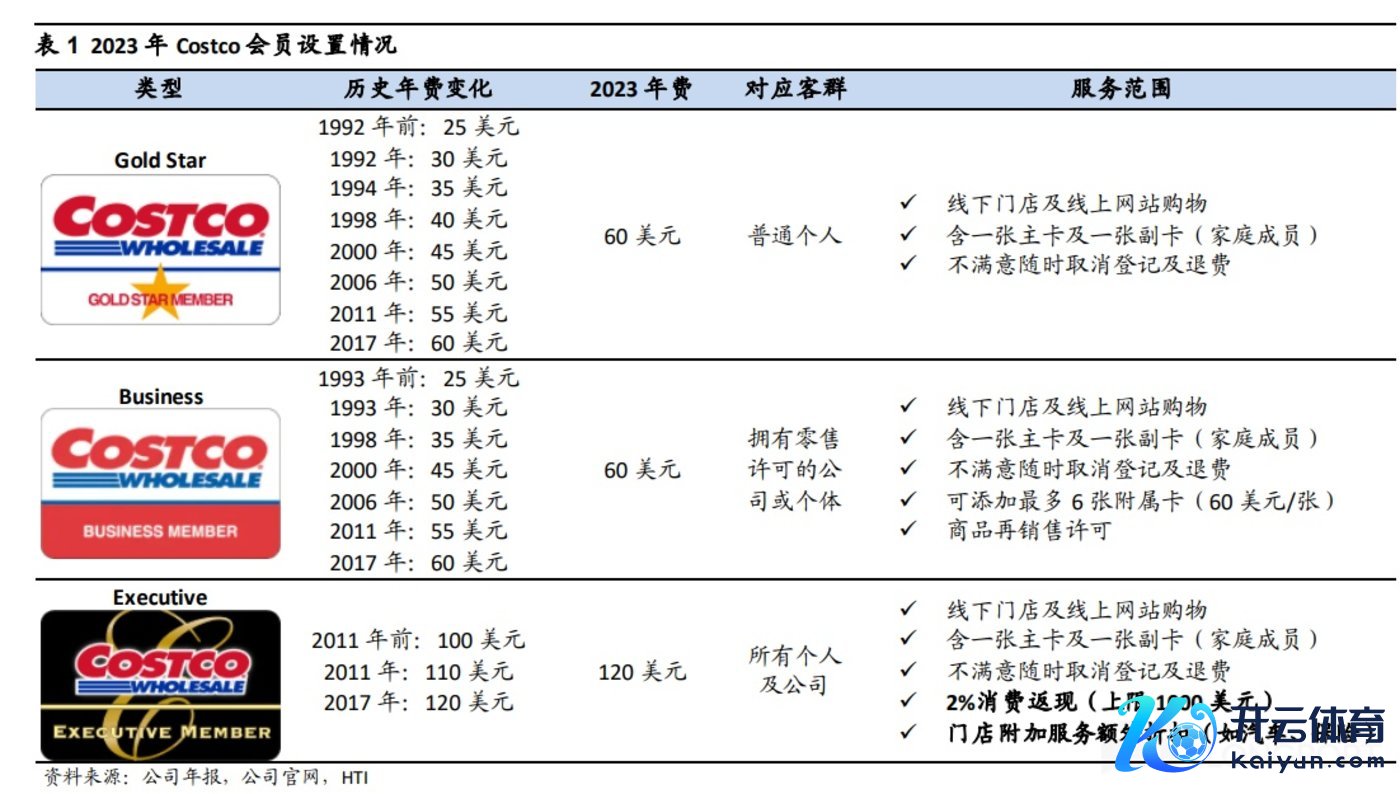

以上咱们主若是从 “提效节流” 的角度,探讨了 Costco 的计算费率何故昭彰低于同行(至少 5pct)。但 Costco 的计算/净利润率能并不外分逾期于同行。“开源角度” 上 Costco 所选拔的会员制形状带来的会员订阅收入,亦然一个紧要身分。除了咱们在第一篇磋议中说起的,业务层面,会员制有主动筛采用户群体,精确匹配用供给/需求,并增强用户粘性的作用外,财务层面上,会员费收入是 Costco 利润的紧要补充部分。

如下图所示,Costco 选拔了三档会员体系,粗造来说即 “频频会员”、“企业会员”、“VIP 会员三档,咫尺差异每年收取$60/$60/$120 的会费。历史上看每隔数年会员费会有一次升迁,但幅度不大(每次提价$5~$10)。

由下图可见,会员费积年孝顺的收入体量在极少十亿好意思元,占总体营收的比重约在 2% 高下浮动。会员费收入字 2011 年以来的每年的同比增速基本齐在 10%,波动性比较较之举座营收更低。可以说,会员费收入并非拉动营收增长的 “推动剂”,而更像 “默契剂”。

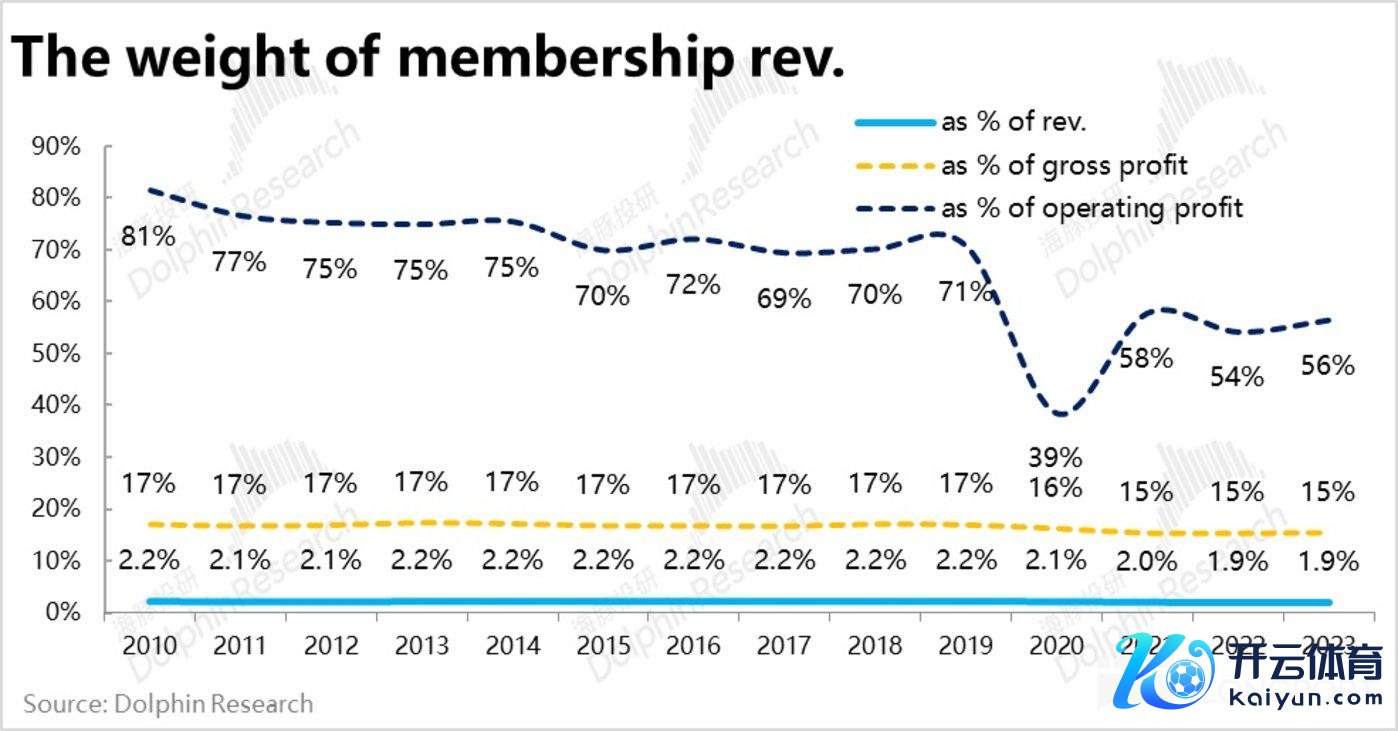

从利润孝顺占比上,2010 年代时会员费收入一度占据共计算利润的 7~8 成,但趋势上一直呈自如下落的态势,疫情后占比更是大幅下台阶到了 5~6 成傍边。但不同于阛阓上部分不雅点合计会员费收入才是 Costco 盈利主力的宗旨,海豚投研合计这种不雅点是 “蝉翼为重”。咱们合计毛利率角度,会员费孝顺约 15%~17% 更真实响应了会员费收入在利润上的紧要性,零卖业务自己才是竟然的要津。

固然看起来这可能无关仅要,但背后体现的是如何看待 Costco 竟然价值地点。会员费是设置在咱们于今高下两篇分析所申报的 Costco 通过计算上多样取寒舍,带来的出众、稀缺的购物体验之上的,而非相背。会员费是更对是增多利润的小添头、本色上与公司取舍将涨价率小幅升迁 1%~2% 的效果并非质的区别。且跟着 Costco 零卖自身利润的络续改善,会员费收入占比络续下滑这个事实自己亦然痛苦的解说。

根柢上讲,会员费更大的价值已经体咫尺:① 会员费是前期支付的,先于本钱和用度产生,是一个可预期且默契的现款流开端,这在公司发展早期阶段尤为紧要(早期的利润孝顺占比也确乎更高),② 通过会员费收入在相当进程上补充、并前置保险了企业的底线利润后,Costco 动作企业就更多的能源和可能性,从会员干事好用户的角度开赴、而非如何笃定自身毛利或者利润的角度来进交运营有计算(比如说为了企业自身的利润去卖一些质地偶然最佳,但企业利润空间高的商品),从而更好的保证用户和企业的利益一直。

8、小结

历程这两篇的申报,咱们基本上从业务上的角度,探讨了营收端和本钱/用度端两个角度,Costco 在慢开门店、SKU 少而精、在商品和干事上齐追求 “优质下的相对廉价” 而非 “低质下的全齐廉价” 等更倾向于作念 “减法” 和 “走得慢但稳” 的计算计谋。而作念 “减法” 的取舍,本色上也给运营作念了减负,更少的门店好 SKU 天然会镌汰 Costco 在照应门店和供应链上的宽度和难度。但竟然要津的照旧是,Costco 依靠优质的干事和居品、带来极强的用户粘性和数倍于同行的店效、坪效,来摊薄本色不低的用度干与。

下一篇终篇中,咱们将侧重于潜在尚未被完全挖掘的契机,事迹除外 Costco 在推动答谢上是否有也有特殊之处,以及咫尺 Costco 的估值到底该如何息争。

上一篇:ManBetX全站客户端下载他正在躬行访问这一问题-万博max体育官网 下一篇:ManBetX全站客户端下载马自达EZ-6老成开启预售-万博max体育官网

-

热点资讯

-

相关资讯