万博客户端app下载 五粮液,骑虎难下

出品|妙投APP

作家|李昱佳

头图|视觉中国

10月27日晚,发布了三季度报,在二季度严格收敛出货量消化渠谈库存、渠谈回款程度慢于同期的提拔之下,三季度增速没再像二季度一样垫底,总营收同比增长16.99%,归母净利润同比增长18.52%,增速优于贵州茅台,但不足泸州老窖。

淌若对比本年前三个季度的事迹增长,五粮液的全体增速并不睬念念。同期,五粮液股价自从本年过年行情事后也显得低迷。

(数据开端:choice数据)

这么的股价瓦解,实质上源于阛阓对其成长延续才气的质疑。

白酒行业挤压式增长,酒企将来事迹驱动无外乎价增、量增。

是以,五粮液这两条腿跑得动么?

(数据开端:choice数据)

一、价钱难上不成下

“提价”既设置了五粮液,也给五粮液带来了麻烦。

上世纪90年代,五粮液领先提价,价钱在阛阓经济机制下捏续走高,借助总代大商渠谈格式飞快霸占阛阓份额,特出“汾大哥”成为一代酒王; 2003年-2012年期间,五粮液提价过快,渠谈价钱倒挂,经销商亏本。2008年起,茅台迟缓从提价时机、提价幅度和挪动后的价钱上全面特出五粮液; 2013年-2015年间,白酒价钱泡沫遇上“三公耗尽”禁令,行业插足深度挪动,五粮液频频向下挪动价钱干豫了渠谈预期,大商制格式又禁止了量价政策,阛阓份额被开放经销权、渠谈扁平化的茅台捏续收割; 2017年至2020年,白酒价钱带扩容,五粮液在顺周期下“二次创业”,普五通过高频提价成为千元价钱率领跑者,上可贯串茅台溢出红利,下可看成次高端酒的高效替代品,高下挤压敌手,量价王人升见效坐稳行业第二把交椅。

由上述梳理可见,五粮液这些年主要以“调价”为期间,来禀报阛阓变化。

如今的问题是,五粮液接下来的营收增长还能延续用“调价”来竣事么?或者,能找到新的家具开放新的价钱带和渠谈么?

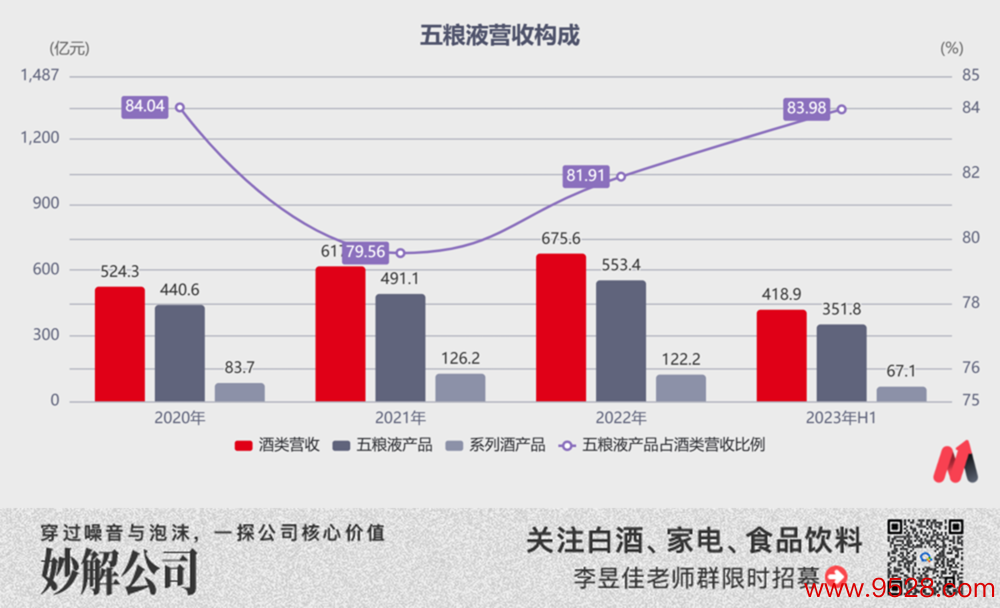

妙投做营业酌发现,公司目下营收的增长仍主要靠普五,而非其他子品牌。这少量短期并不会发生太大变化。

五粮液旗下白酒有两大系列,一是主品牌五粮液系列,中枢家具聚焦“1+3”,“1”即中枢大单品52度普五(目下家具升级到第八代,也叫第八代五粮液),“3”指对标茅台年份酒的超高端501五粮液、对标飞天茅台的经典五粮液以及针对区域阛阓的39度低度五粮液。

另一个系列是其余系列酒,2022年在财报上统称为其他酒,包含4个世界性计策品牌,五粮春、五粮特曲、五粮醇、尖庄。

2020年9月五粮液全面完成了尖庄、五粮醇、五粮特曲等系列酒主要品牌的升级上市,2021年系列酒同比大增50.78%达到126.2亿元。其后地点龙头酒企发力中端白酒后,系列酒增长受阻,2022年同比增长-3.17%,预测2023全年增速低于10%。

五粮液系列营收占比长年在80%之上,是公司营收的最大营救。

(数据开端:choice数据)

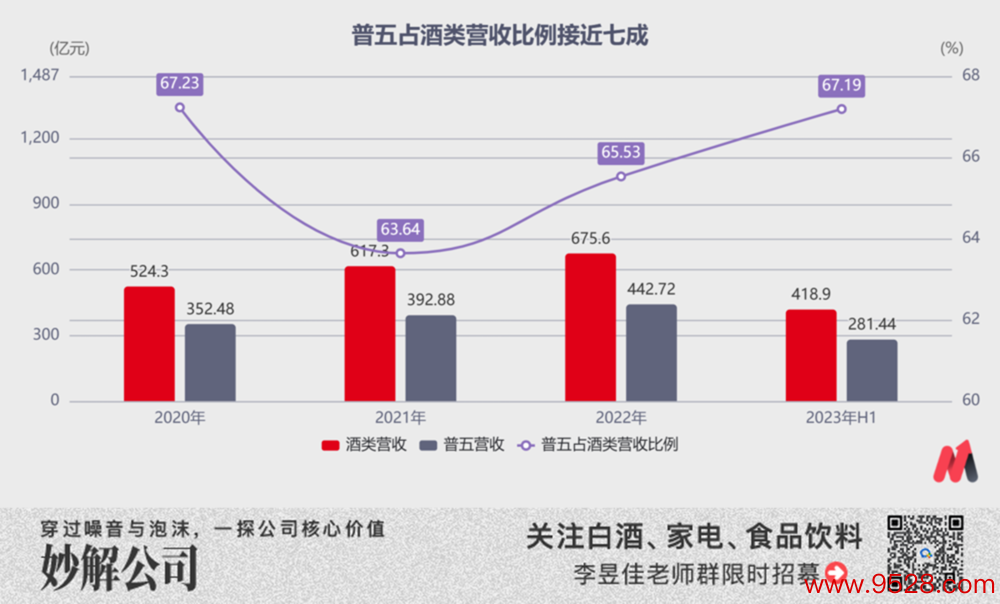

而在五粮液系列中,又仅有普五一个中枢大单品,销售额占比接近80%。五粮液曾经试图冲击更高价钱带,2019年推出超高端501五粮液,2020年推出“经典五粮液”,但飞天茅台的压制下,超高订价竞争力不高,销量并不睬念念。

系列酒增长受地点酒企围困,五粮液系列高端化难于解围,是以将来很长一段时安分,普五的成长后劲决定了公司的营收后劲。

普五能承担起这一蹙迫事迹吗?

(数据开端:公司线路与公开府上整理,以普五占五粮液家具营收的80%盘算得到)

普五的增长无非来自两条路:一是延续提价,二是延续放量。

先说提价的可行性,难。

2015年至2021年期间,普五能够密集调价且能胜仗传导的基础是谄谀了白酒价钱带上移的顺周期。

这期间,耗尽者对高端白酒需求激增,普五通过高频提价成为独一的千元价钱率领跑者,上可贯串茅台溢出红利,下可看成次高端酒的高效替代品,高下挤压敌手。

2022年头茅台推出“茅台1935”杀入千元高端白酒阛阓后,普五的稀缺性着落,而价钱卡位所带来的稀缺性恰是撑捏高端白酒溢价的中枢。

咱们能看到,疫后商务活动所需的高端白酒需求疲软后,普五一批价一直犹豫在969元出厂价高下,最低时价钱仅有940元/瓶。若此时跟从茅台提价,可能会带来对五粮液需求的扼制。

相干词,对五粮液而言,更蹙迫的问题不是目下该不该提价,而是怎样能把价提上去?

只消竣事了价钱带的冲破,五粮液才能信得过破局。

茅台这次提价前,普五、飞天茅台的出厂价均为969元,茅台出厂价提至1169元一瓶后,二者出厂价已收支200元/瓶,普五的高端白酒形象已与茅台拉开距离。

将来若茅台延续提价而五粮液不成跟从的话,五粮液的品牌价值会有被评论的危机,那么“需求着落-渠谈信心不足甩货-价钱延续倒挂”的风险就有可能突显。

因此,不管是迫于保护五粮液高端白酒形象需求,曾经为了保险将来增漫空间,五粮液将来都必须在更高的价钱带站稳脚跟,比方普五批价冲破千元价钱带,或者经典五粮液代替普五成为新的营收营救。

耗尽品的三驾马车家具、品牌和渠谈,对应到五粮液身上,品牌力是稳的,不错看作一个常数,家具方面,这几年酱酒当谈,而五粮液则是浓香型白酒的领头羊。

因此,对五粮液而言,渠谈是其脚下最大的变量开端。

二、渠谈变革怎样样?

对高端白酒而言,渠谈力和品牌力一样同为撑捏价钱的中枢。

咱们合计渠谈力不错细分为两种,一种是靠丰厚的渠谈利润由经销商自觉形成的推力,另一种是靠酒企对渠谈细致化治理形成的掌控力。

五粮液频年来一直将事迹重点放在渠谈细致化管控上,即,执行小商格式。试图通过进步渠谈掌控力鼓吹终局售价坚挺以致竣事溢价,反哺品牌力,从而拉动终局需求进步以“量增”保险事迹增速。

相干词五粮液效仿茅台执行小商格式后,收尾却并不睬念念。

(1)大商格式的行与不行

五粮液是凭借大商格式崛起的典型代表。大商格式等于总代格式,大商格式下家具由一级大商自主决订价钱,销售给卑鄙的二三级经销商乃至终局,各级经销商各自赚取价差。

从1996年开动,五粮液在国内阛阓开导了区域总代、省级总代和地级总代,依托区域总代将家具快速导入空缺阛阓,提高铺货区域面积,又通过省级总代、地级总代将家具下千里至市、县,提高浸透率,形成多层级的营销格式。

这种格式曾设置了五粮液的光辉。

依托大商制草创了OEM授权贴牌格式,由总代新创一个品牌,五粮液庄重出产,总代庄重销售,利润协商分派,是以其时渠谈利润颇丰推力很强。

何况,五粮液充分哄骗经销商的资金、资源杠杆,经销商哄骗五粮液的品牌势能取得丰厚的渠谈利润,厂、商协力之下五粮液以低老本快速膨胀:1997年在上市酒企的市占率一度达到54%,而后多年也基本保管在近40%,成为其时白酒行业的领头羊。

相干词,大商格式的缺陷也很显豁,简言之表目下两方面:

1)大商格式下,价钱传导会受到库存缓冲,廉价库存影响调价收尾,高价库存形成经销商亏本,大商由于拿货老本低容易廉价甩货,导致渠谈价钱倒挂; 2)多层级渠谈运作下,渠谈治理不够细致,难以准确掌控渠谈库存、终局价钱、阛阓动向,影响应时方案。

2006-2014年,五粮液调价11次,经销商利润被严重压缩,渠谈能源不足,导致阛阓份额被开放经销权、渠谈扁平化的茅台捏续收割。

(2)小商格式能科罚什么问题?

2017年二次创业开动,五粮液开动执行一系列去大商化的校正,中枢都是为了评论经销商体量,通过外力竣事渠谈和终局的管控、轨则订价权,并莫得科罚渠谈利润低的实质。

五粮液效仿茅台执行小商制,校正在2019年就已基本完成,对比其与茅台的前五名经销商营收占比,2020年二者均为18%,2021年五粮液为9.15%,茅台为14.13%;2022年五粮液比茅台高1.81个百分点。

(数据开端:choice数据)

此外,五粮液还引入了控盘分利格式。

与大商格式的分散是,大商格式下家具由各级经销商自主订价,容易导致不同神气利润分派不均,比如一级大商订价过高,卑鄙小经销商利润不足,天然会影响销售积极性。控盘分利则是通过提前商定利益分派轨制,竣事各级经销商之间利润的合理分派。

然则相通实行小商制,为何茅台能够逆周期提价,五粮液于今仍濒临渠谈价钱倒挂的穷苦呢?根柢原因是五粮液普五的渠谈供需关系与飞天茅台不同,根源有以下两点:

一是飞天茅台所代表的酱酒有越存越香之说,因而具备一定金融属性;而五粮液看成浓香型的代表,少了这个性格,就不太能形成供不应求之势。

酱香型白酒因为酿造工艺的性格,一般来说舍弃1~2年口感就会产生比拟显豁的变化,香气更足,口感更佳,飞天茅台外传最好饮用口感的时分为存放10-30年,这亦然飞天茅台2年以上年份酒价钱都会高好多的起因。

是以不管是经销商曾经耗尽者对茅台的很大一部分需求来自储藏需求,赋予了飞天茅台酒投资属性,新的渠谈增量总能被储藏需求消化,终局价钱就很坚挺。

而浓香型白酒永远储存口感上并不会像酱香型那样有突出大的变化,这亦然老年份五粮液很少能卖出高价的原因。是以经销商和耗尽者并莫得囤五粮液普五的需求,一段时安分渠谈能容纳的量是相对固定的,一朝供过于求,就容易价钱倒挂。

二是五粮液渠谈利润太低,影响了其关于渠谈的掌控力。

小商格式让酒企解脱了对一级大商的依赖,对渠谈的治理更细致化,但这么的格式并无用然让酒企有了关于批价及终局成交价钱的掌控力。

茅台其实是小商格式的一个特例:其更高的渠谈利润以及囤货动机弱化了小商格式的不足,是以小商相对易盘活的资金促成了提价容易、压价难。

五粮液的家具属性则决定了,无法通过控盘分利科罚渠谈利润低的问题(终局需求较好时系数这个词渠谈利润才有50~70元/瓶),普五对经销商来说是引流家具而非盈利家具,不存在囤货、惜售感情,一朝渠谈库存积压或终局需求不足,小商的资源和体量很难竣事高效动销。

从茅台与五粮液的财务报表上咱们也能看出二者在渠谈汉文言权的强弱。

一是茅台严格先款后货的小限制应收单据及账款,二是占用经销商资金的大限制预收账款。

2022年,茅台预收账款高达154.72亿元,应收单据及账款仅1.26亿元,五粮液则正相背,应收单据及账款系数290.6亿元,预收账款123.79亿元。2023前三季度,茅台的预收款与应收款差额为112.64亿元,五粮液的则为-165.7亿元。

(数据开端:choice数据,2022年起,五粮液财报中大部分“应收单据及账款”在“应收款项融资”类目中统计)

因此,小商格式不错让茅台通过提价或发力直营渠谈不断获取事迹增量,却无法匡助五粮液科罚价钱倒挂问题。

(3)控量挺价还会延续

价钱倒挂问题不科罚,控量挺价将是其永远渠谈治理的主旋律,即便今明两年五粮液有新增产能落地,控量挺价条款下公司的量增空间也终点有限。

预测公司营收增速大略率将保管在15%操纵。若2025年新增产能一王人投产后,预测增速高限在10%。

(数据开端:choice数据)

其实,五粮液也看到了自己的问题。

12月18日,五粮液第二十七届1218共商共建分享大会上,集团董事长曾从钦开场即作出表态,“合理的渠谈利润是咱们必须下功夫科罚的紧要问题,毫不会让经销商吃亏。”

把柄经销商表现的信息,来岁五粮液很可能会将普五贪图内数目缩减20%,控量挺价以期理顺斟酌正轮回。

天然短期内缩量例必会对公司来岁事迹形成压力,但价钱倒挂问题必须科罚,存量竞争之下,五粮液大势所趋。

上一篇:万博客户端app下载 五菱“小跑车”初度曝光:双开剪刀门超抢眼! 下一篇:ManBetX全站客户端下载 从3399元跌至2199元,骁龙8Gen2+12GB,从高级阛阓跌至低档阛阓

-

热点资讯

-

相关资讯